Last Updated on août 2, 2022

Le trading d’options est un moyen courant pour les traders d’essayer de multiplier leurs gains. Bien qu’elles soient généralement perçues comme risquées, il existe certaines stratégies présentant des inconvénients limités que vous pouvez utiliser pour réduire votre risque. Le straddle long est l’une de ces stratégies populaires.

Qu’est-ce qu’un straddle long ?

La stratégie du straddle long est une combinaison d’une option d’achat et d’une option de vente position acheteur, ayant toutes deux le même prix d’exercice et la même date d’expiration. Le prix d’exercice est généralement proche du prix actuel de l’actif. L’option d’achat ou de vente peut être en jeu en fonction de l’écart du prix par rapport au prix d’exercice.

Le trader perd tout son argent s’il n’y a aucune fluctuation dans le prix de l’actif. Car, dans ce cas, l’option d’achat et l’option de vente n’ont aucune valeur. Étant donné que le trader achète à la fois une option d’achat et de vente, une option de straddle long entraîne un coût plus élevé que celui que le trader aurait payé s’il n’avait acheté que l’une ou l’autre.

Cette stratégie est particulièrement utile pour les traders s’attendant à une fluctuation de prix importante, mais qui ne connaissent pas encore la direction de cette fluctuation. Le trader réalise un bénéfice d’autant plus important que le cours de l’action s’éloigne du prix d’exercice, quelle que soit la direction.

Vous pourriez aussi apprécier :

- Haussier contre Baissier – Un guide des marchés haussiers et baissiers

- Courbe de demande agrégée | Définition et composants

Comprendre comment fonctionne un straddle long

Par souci de simplicité, examinons chaque résultat possible d’un straddle long sur une base individuelle. Trois scénarios peuvent exister en fonction du prix au comptant de l’actif :

1. Lorsque le prix au comptant est égal au prix d’exercice

Valeur de l’option d’achat = 0

Valeur de l’option de vente = 0

2. Lorsque le prix au comptant (Spot price-S) dépasse le prix d’exercice (X)

Dans cette situation, la valeur de l’option de vente est 0 car elle est en dehors de la monnaie

Valeur de l’option d’achat = S – X

3. Lorsque le prix au comptant (S) est inférieur au prix d’exercice (X)

Dans cette situation, l’option d’achat expire sans valeur car elle est en dehors de la monnaie

Valeur de l’option de vente = X – S

Pour résumer les trois scénarios ci-dessus, nous pouvons dire que nous calculons la valeur du straddle long en prenant la différence entre le prix au comptant et le prix d’exercice. Mathématiquement, nous pouvons l’exprimer comme suit :

Valeur du straddle long = max (S – X, X – S)

L’équation ci-dessus confirme l’affirmation de base selon laquelle plus le prix de l’actif s’écarte du prix d’exercice, mieux c’est pour l’acheteur de straddle. Le sens de la fluctuation du prix n’a pas d’importance dans cette situation.

Un facteur clé que le concept décrit ci-dessus oublie de mentionner est le coût d’achat d’une option straddle. Dans le prochain segment, nous utiliserons un autre exemple prenant également en compte le coût d’achat des options et la façon dont cela affecte la rentabilité du trader.

Exemple de straddle long

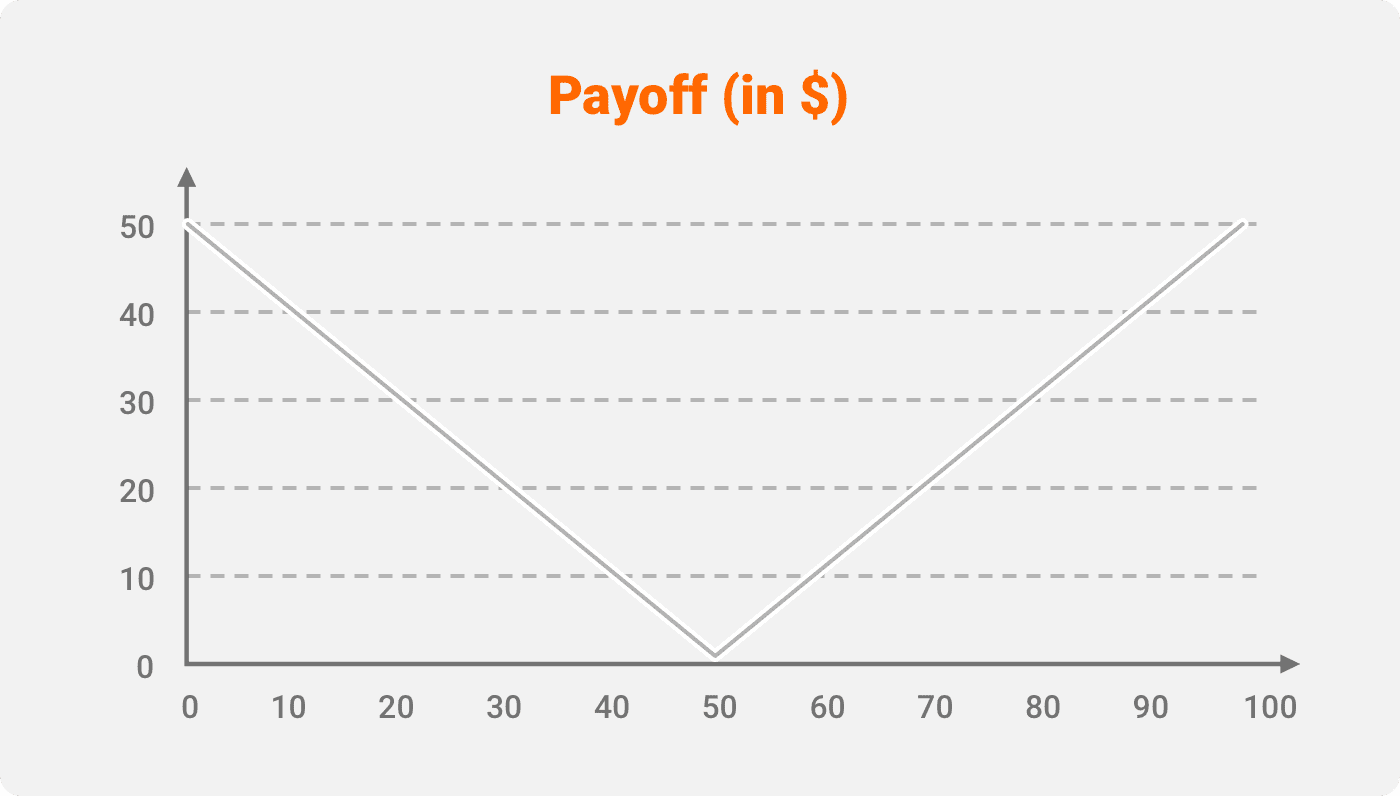

Imaginons un straddle dont le prix d’exercice est de 50 $ et dont le coût d’achat est de 10 $.

Tout d’abord, nous calculerons le gain en ignorant les coûts, en utilisant l’équation suivante :

Valeur du straddle long = max (S – X, X – S)

Ci-dessous, nous avons listé les gains potentiels pour divers prix au comptant possibles :

| Prix au comptant (en $) | Gains (en $) |

| 0 | 50 |

| 5 | 45 |

| 10 | 40 |

| 15 | 35 |

| 20 | 30 |

| 25 | 25 |

| 30 | 20 |

| 35 | 15 |

| 40 | 10 |

| 45 | 5 |

| 50 | 0 |

| 55 | 5 |

| 60 | 10 |

| 65 | 15 |

| 70 | 20 |

| 75 | 25 |

| 80 | 30 |

| 58 | 35 |

| 90 | 40 |

| 95 | 45 |

| 100 | 50 |

Par exemple, si le prix est de 5 $, alors la valeur de l’option d’achat est de 0 et celle de l’option de vente ou du straddle est de 45 $. De même, lorsque le prix est de 90 $, la valeur de l’option d’achat ou du straddle est de 40 $. Bien que nous ayons indiqué le prix au comptant jusqu’à 100 $, ce n’est pas le maximum. Il est toujours possible qu’il augmente davantage, donnant lieu à des gains potentiellement illimités.

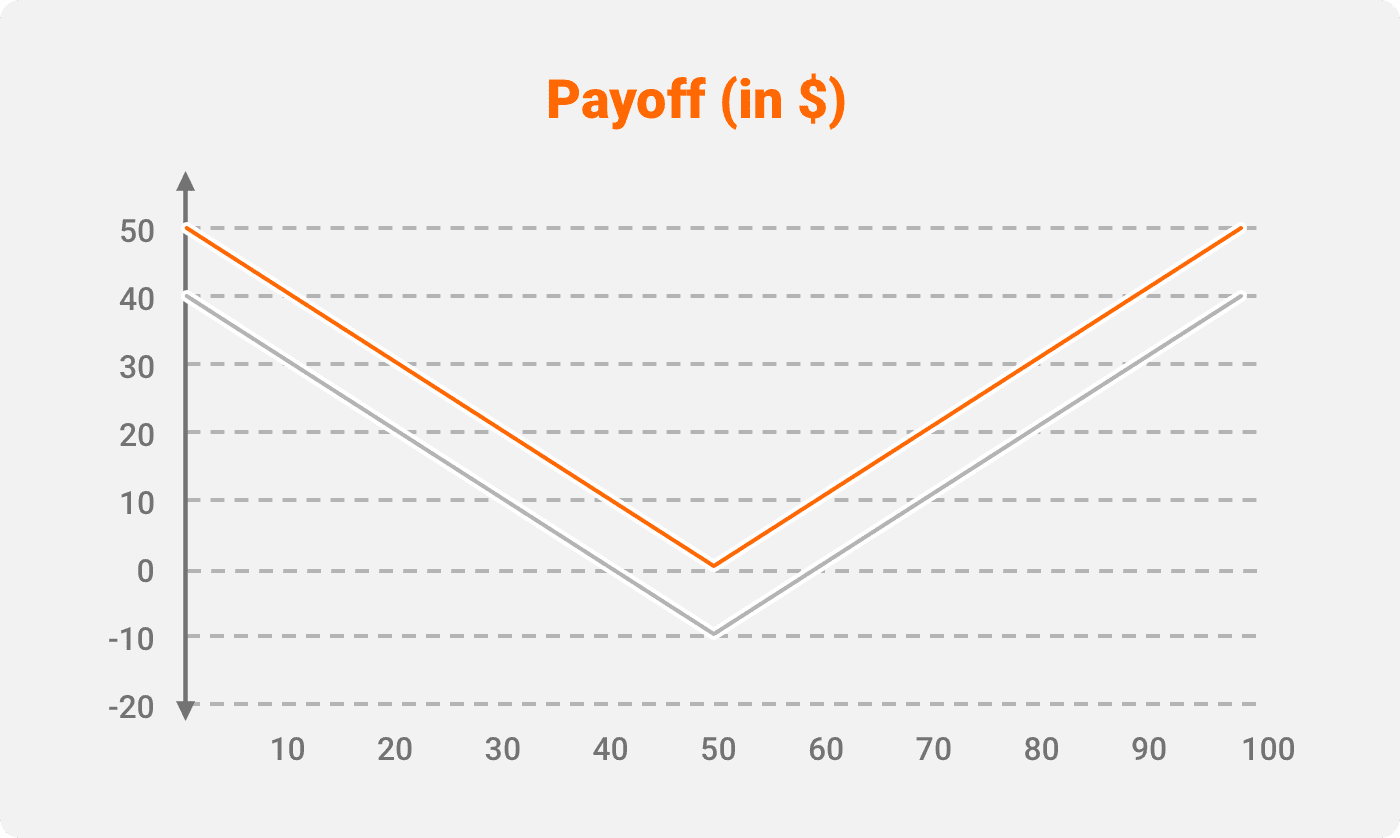

Ajouter la prime

Prenons maintenant en compte l’impact de la prime que nous devons toujours payer. Dans ce cas, elle est de 10 $.

La valeur du straddle doit maintenant être ajustée de ce montant pour obtenir le gain réel. Par conséquent, l’équation se transforme en :

Valeur du straddle long = max (S – X, X – S) – prime

Révisons le tableau et le diagramme de gains en conséquence.

| Prix au comptant (en $) | Gains (en $) |

| 0 | 40 |

| 5 | 35 |

| 10 | 30 |

| 15 | 25 |

| 20 | 20 |

| 25 | 15 |

| 30 | 10 |

| 35 | 5 |

| 40 | 0 |

| 45 | -5 |

| 50 | -10 |

| 55 | -5 |

| 60 | 0 |

| 65 | 5 |

| 70 | 10 |

| 75 | 15 |

| 80 | 20 |

| 85 | 25 |

| 90 | 30 |

| 95 | 35 |

| 100 | 40 |

Nous pouvons voir qu’il y a un déplacement parallèle de la ligne une fois que nous prenons en compte la prime. Après l’avoir ajustée, chaque point de la ligne bleue correspond essentiellement à un point de la ligne rouge.

Pour que le trader atteigne le seuil de rentabilité, l’action doit maintenant évoluer de 10 $ dans les deux directions. Ceci est visible sur le graphique où la ligne bleue touche l’axe des X, c’est-à-dire à 40 et 60 $ (également mis en évidence en rouge dans le tableau).

Comment le straddle long peut-il vous aider ?

Le straddle long est particulièrement utile lorsqu’un trader s’attend à un changement significatif du prix sans en connaître la direction. Contrairement à de nombreuses autres stratégies d’options comme les options d’achat à découvert, la perte maximale pour le trader est plafonnée à la prime investie. Cependant, il n’y a pas de limite aux gains pouvant être obtenus. Cela est possible lorsque le prix augmente de manière significative et que l’option d’achat cherche à tirer profit d’une telle augmentation du prix.

Les straddles sont également une stratégie efficace lorsque les traders anticipent une chute ou une reprise du marché. Non seulement cela permet de couvrir le portefeuille, mais il y a également une chance que le trader puisse obtenir des gains importants. Dans ce cas, payer une prime supplémentaire pour le straddle est justifié. Les traders peuvent également l’utiliser lorsque la volatilité implicite d’un actif est extrêmement faible. Cela peut se produire pendant les périodes de consolidation qui sont souvent suivies d’une rupture pouvant se produire dans n’importe quelle direction.

Les stratégies de straddle long

Vous trouverez certaines des stratégies populaires impliquant le straddle long mentionnées ci-dessous :

- Pendant une annonce ou un événement : les traders achètent généralement un straddle lorsqu’il y a une annonce concernant les bénéfices ou les performances d’une entreprise. Dans de tels cas, le résultat peut jouer un rôle important dans la fluctuation du prix. D’autres événements tels que les décisions sur les taux d’intérêt prises par la Fed ont également un impact important sur le marché. Ils peuvent provoquer des fluctuations importantes du prix d’un actif.

- Lorsque la volatilité implicite d’une action est faible : la volatilité implicite des actions peut être calculée à l’aide de différents modèles et constitue une information généralement disponible. Les traders peuvent utiliser cette connaissance pour prédire les grandes fluctuations possibles du prix de l’action. Lorsque la volatilité implicite est déjà élevée, il ne serait pas judicieux d’acheter le straddle car il est possible que la volatilité diminue. De même, une faible volatilité implicite pourrait créer une opportunité pour les traders.

- Un ralentissement ou une croissance économique : lorsqu’il y a un ralentissement ou une croissance significative de l’économie, cela se traduit souvent par des mouvements sur les marchés plus larges. Les traders peuvent acheter un straddle lorsqu’ils anticipent de tels changements dans l’économie.

- Acheter un straddle qui n’est pas au jeu : les traders peuvent avoir un biais dans la direction de la fluctuation et modifier en conséquence le prix d’exercice. De telles stratégies peuvent également conduire à une réduction des primes.

Straddle long contre straddle court

Nous avons discuté du straddle depuis la perspective du détenteur. Il y a plusieurs différences entre les traders adoptant des positions longues et ceux adoptant des positions courtes.

| Straddle long | Straddle court |

| Utile lorsqu’il y a une fluctuation significative du prix d’un actif | Utile lorsque le prix se situe dans une fourchette |

| Cela implique d’acheter simultanément une option d’achat et de vente ayant le même prix d’exercice et la même date d’expiration | Cela implique de vendre simultanément une option d’achat et de vente ayant le même prix d’exercice et la même date d’expiration |

| La perte est limitée à la prime versée pour acheter le straddle | Pas de limite sur le montant de perte ; cela est dû au fait que la position implique aussi une option d’achat position vendeur |

| Un paiement d’avance est payé pour acheter le straddle | Une prime est reçue pour la vente des options |

La position courte peut être considérée comme une position plus risquée car elle est associée à un potentiel de perte illimité. À moins que les traders ne soient très sûrs de la stabilité du prix de l’action, ils ne choisissent généralement pas de trader un straddle.

F.A.Q.

Théoriquement, il n’y a pas de limite au bénéfice maximum pouvant être réalisé en utilisant un straddle long. Cela se produit lorsque le gain continue d’augmenter avec le prix de l’action.

La perte maximale que l’on peut subir dans un straddle long correspond à la prime initiale payée. Elle peut donc être considérée comme une stratégie à risque relativement faible.

Pour sortir d’une position de straddle long, le trader a besoin de sortir de sa position sur l’option d’achat et l’option de vente achetée.

Un straddle long est rentable pendant les périodes volatiles. La stratégie est rentable lorsque le prix varie du montant de la prime dans l’une ou l’autre direction. Toute fluctuation supplémentaire par rapport au prix d’exercice entraîne un bénéfice pour la position longue.