Last Updated on أكتوبر 13, 2023

أصبحت عقود مبادلة مخاطر الائتمان (CDS) سيئة السمعة في الفترة ما بين عامي 2007-2008 كما تعرضت المؤسسات التي تصدر هذه الأصول لضربة ملحوظة في الأزمة المالية التي تلت ذلك. وقد شهد هذا القطاع الخاص من السوق تغيرات كبيرة منذ انهياره قبل أكثر من 10 سنوات. يجب أن يكون هذا سببًا أكثر من كافٍ لكي نرغب في دراسة كيف يبدو اليوم.

قبل المضي قدمًا، من المفيد إجراء مراجعة سريعة حول ماهية أدوات مبادلة مخاطر الائتمان (CDS) بالضبط. كانت الأسهم والسندات هي السائدة بين الأصول منذ بضعة عقود فقط، ومع ذلك، نمت أسواق الأوراق المالية بشكل متزايد أكثر تعقيدًا، لذا كان على البنوك والمؤسسات المالية الأخرى أن تحذو حذوها لمواكبة نموها المتزايد. نحن نعيش اليوم في عصر المشتقات ومبادلة مخاطر الائتمان تتناسب تمامًا مع هذا العصر. بمعنى أنها أصبحت الأساس لعمليات إدارة المخاطر في القرن الحادي والعشرين. الأمر ببساطة أن أدوات مبادلة مخاطر الائتمان (CDS) تسمح لمشتري السندات بنقل المخاطر إلى المستثمرين الذين جعلوا من أعمالهم تتحمل المخاطر مقابل ربح محتمل.

لإعطاء مثال، تقوم الشركة بإصدار سند يتم شراءه من قبل البنك. ثم يتخلى البنك عن جزء من عوائد السند لصالح مستثمر. في مقابل الحصول على حصة من الفائدة على السند، يعرض المستثمر بأن يتحمل المخاطر في حالة تخلف الشركة عن السداد التي أصدرت السند في الأصل. هذا هو باختصار مبادلات مخاطر الائتمان (CDS). يُسمح للبنك بإصدار السند كورقة مالية منفصلة لأنهم قادرون على تقييم مدى خطورة السند الأصلي بدقة. هذه هي النظرية على الأقل.

من الناحية العملية، فإن سوق مبادلة مخاطر الائتمان (CDS) أكثر تعقيدًا بكثير مما يوحي به المثال السابق. أحد العوامل التي تعقد الأمر هو أن مبادلة مخاطر الائتمان لا تحتوي عادة على سندات من شركة واحدة فقط. بدلاً من ذلك، تحتوي على سندات من عدد من الشركات المختلفة بمستويات متفاوتة من المخاطر. وتجدر الإشارة أيضًا إلى أن السبب الكامل وراء رغبة البنك في التنازل عن جزء من عوائد السند هو أن لديهم مخاوف بشأن تخلف الشركة التي أصدرته في الأصل. هذا هو بالضبط ما حدث خلال أزمة الرهن العقاري عندما تم تجميع منازل العائلات من أركنساس مع فيلات العطلات من فلوريدا. كان القصد تنويع المخاطر وجعل المنتج النهائي أكثر جاذبية من الرهون العقارية الفردية. كما سمح لهم بإخفاء الرهون العقارية المحفوفة بالمخاطر وراء تلك الرهون العقارية الآمنة.

ربما يعجبك أيضا:

أنواع الأدوات المالية CDS

يقودنا هذا إلى نوعين من مبادلات مخاطر الائتمان (CDS): المقايضات الفردية والمقايضات المتعددة. الأول لديه سندات من مدين واحد فقط، والثاني يحتوي على سندات من عدة مدينين مختلفين مجمعين في واحد.

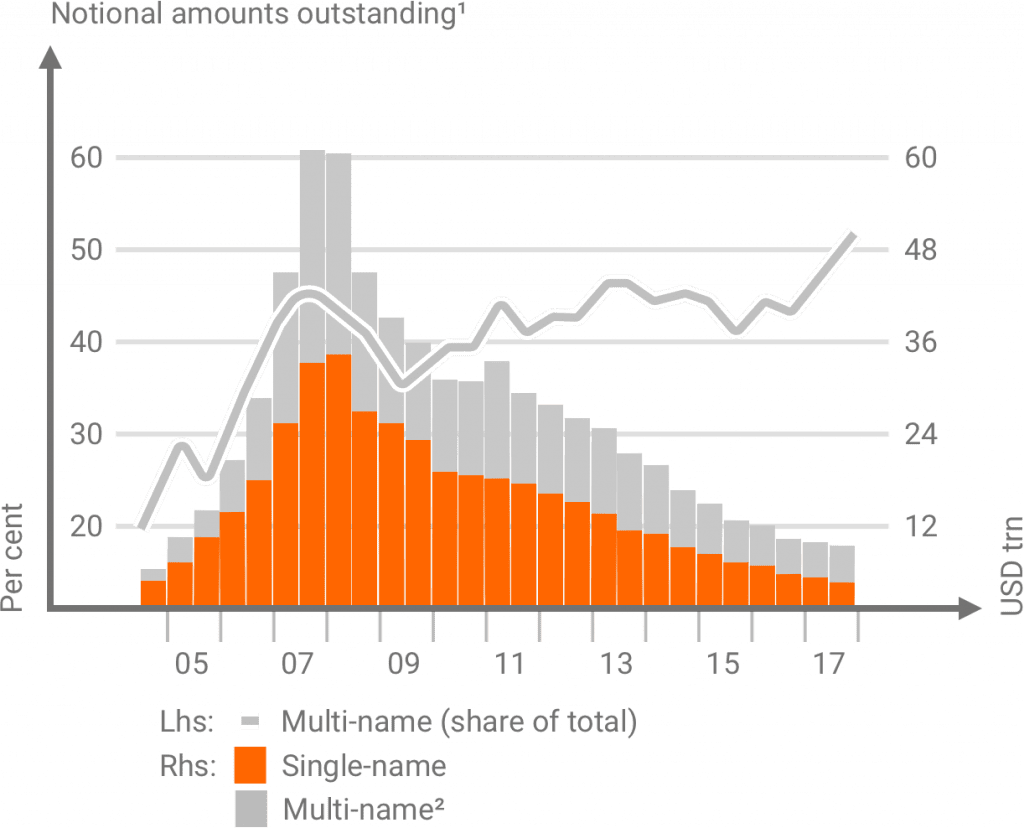

يظهر المخطط أعلاه زيادة مفاجئة وحادة في إصدارات مبادلة مخاطر الائتمان (CDS) المؤدية إلى أعلى مستوى لها في الفترة 2007-2008. في ذروتها كان هناك 60 تريليون دولار من مخاطر الائتمان القائمة في السوق. قبل عام 2005، كانت مبادلات مخاطر الائتمان (CDS) تُستخدم بشكل أساسي لتجميع مخاطر السندات من شركة فردية أو سندات من دولة واحدة على سبيل المثال. بحلول وقت الأزمات ، كان 45٪ منهم يتألفون من المدينين المتعددين. المعدل الذي ارتفع عنده إجمالي إصدارات مبادلة مخاطر الائتمان (CDS) يكاد يكون مطابقًا لمدى سرعة زيادة نسبة المقايضات المتعددة.

في أعقاب الأزمة، أصبحت إصدارات عقود مبادلة مخاطر الائتمان (CDS) خاضعة لتنظيم ورقابة صارمة، مما جعلها أقل جاذبية بشكل ملحوظ. على مدى السنوات العشر الماضية، انخفض عدد إصدارات مبادلة مخاطر الائتمان بشكل مطرد إلى درجة أنه في عام 2018 كانت الاصدارات سدس ما كانت عليه في عام 2007. في حين أن أرقامها اليوم قريبة مما كانت عليه قبل الأزمة، فمن الجدير بالذكر أيضًا أن معدل المقايضات المتعددة لم ينخفض. في الواقع، حدث العكس وأصبحوا اليوم يشكلون أكثر من 50٪ من جميع عقود مبادلة مخاطر الائتمان (CDS) المُصدرة. في النهاية، على الرغم من أنها قد تكون قد فقدت شعبيتها مع العديد من المستثمرين، إلا أنها لا تزال مستخدمة لغرض إدارة المخاطر بنفس الطريقة التي استخدمت بها الأمر الذي أدى إلى الأزمة.